Etapa 5

El quiebre

La necesidad de volver a creer

Durante décadas, la discusión sobre el dinero y los activos estuvo dominada por narrativas: inflación, refugio de valor, crecimiento, riesgo.

A cada activo se le asignó un rol. Y en función de ese rol, una categoría.

El oro, el índice S&P 500, el cobre y el maíz funcionaron, cada uno en su sector, como referencias clásicas.

Pero, a su vez, aquel fenómeno hasta hace poco marginal y difícil de interpretar, sin historia y sin prosapia, comienza a volverse imposible de ignorar.

Bitcoin apareció sin rol definido. No vino a ocupar un lugar, sino a cuestionarlos a todos.

Esas categorías funcionaban siempre que los activos se analizasen por separado.

Cuando la expansión monetaria se hizo protagonista, ese esquema dejó de ser suficiente.

Ya no alcanzaba con observar cada activo en forma aislada. Se hacía necesario mirarlos en conjunto.

Hasta aquí hablamos de relatos.

A partir de ahora, los datos empiezan a incomodarnos.

Las curvas no pidieron permiso.

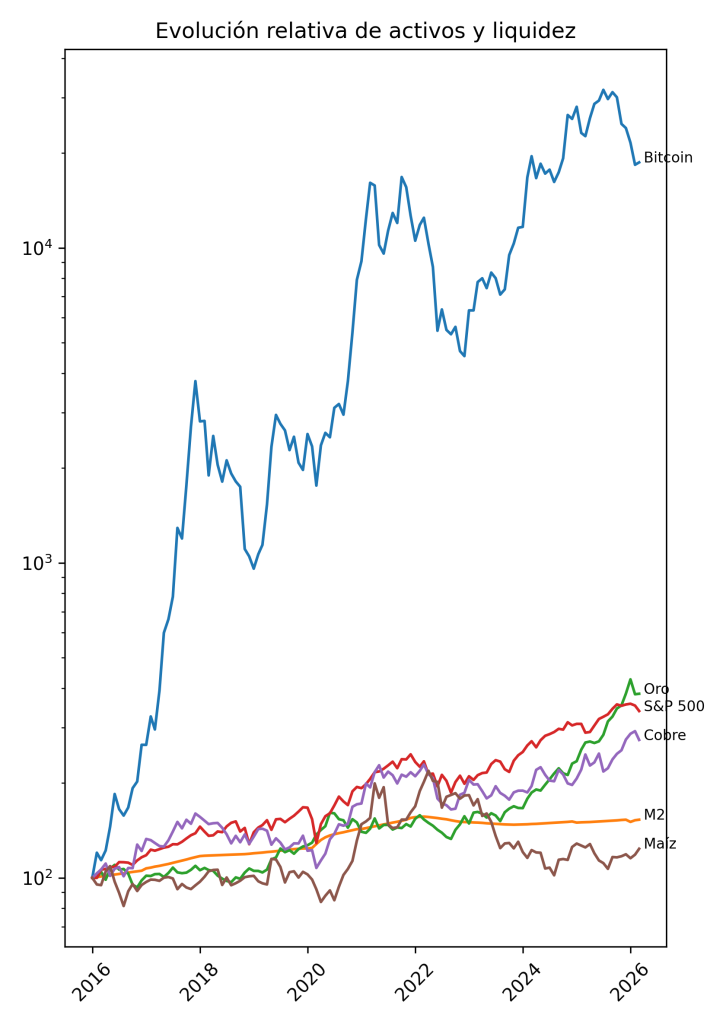

Fuente: Investing.com, series monetarias G4 y cotizaciones de mercado. Período considerado 2016/2026. Elaboración propia.

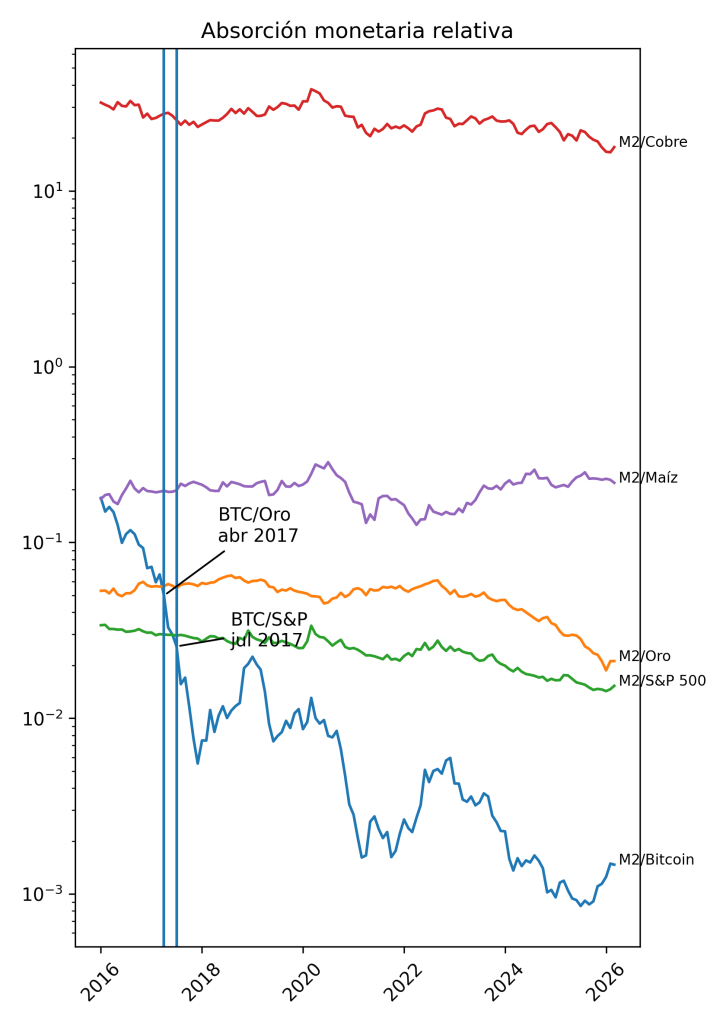

Fuente: mismas series. Elaboración propia

Para compararlos, se fijó la base 100 para todos ellos en el inicio del año 2016 y se expresó su evolución en un gráfico de escala logarítmica.

Como el objetivo del análisis era relacionarlos con la liquidez disponible, incluí también, con idéntica base, la base monetaria (M2) del G4 (USA, Unión Europea, China y Japón) que representa casi el ochenta por ciento del total mundial.

El primer gráfico muestra su evolución relativa.

Con sus diferencias, todos parecen responder al mismo trasfondo y acompañan la expansión de la liquidez.

Las oscilaciones, en algunos casos pronunciadas, no alteran esa dirección general. Las caídas temporarias no revierten el proceso, sino que se inscriben dentro de él.

Bitcoin amplifica esos movimientos marcando una dinámica diferente al resto.

A lo largo del período, su crecimiento relativo supera ampliamente al de los demás activos considerados. Esa diferencia no es constante ni lineal, pero sí persistente.

El crecimiento paralelo en su adopción es la causa y consecuencia de ese accionar.

Distintas métricas, imperfectas pero convergentes, muestran que no se trata de un fenómeno estático.

Lo que antes era hipótesis, empieza a verse en su comportamiento día a día.

A diferencia de los otros activos, Bitcoin incorpora una variable adicional: la existencia de un patrón.

Esa dinámica, además, no es continua.

Conforme su protocolo de creación, cada cuatro años, se reduce a la mitad la emisión de nuevos bitcoins.

En cada uno de esos períodos, se observan secuencias que se repiten mostrando fases de aceleración que conducen a máximos históricos, seguidas de correcciones significativas.

No se trata de movimientos idénticos, pero sí reconocibles.

Bitcoin cae, respetando un piso que no existía antes.

En términos generales, encuentra su tope en los máximos del período anterior. Y ya no se perfora.

No es una línea recta. Es una secuencia de escalones.

El segundo gráfico expresa relaciones.

Cada serie marca cuántas unidades de un activo determinado podrían ser adquiridas con la masa monetaria disponible en cada momento.

No se trata entonces de cuánto vale un activo, sino de su posición relativa frente a la liquidez total.

En este marco, una tendencia descendente indica que el activo absorbe más liquidez. Con la misma cantidad de dinero se puede adquirir menos cantidad de ese bien.

Por el contrario, una tendencia ascendente refleja una pérdida relativa frente a la expansión monetaria.

Los registros no miden únicamente variaciones de precio. Expresan la forma en que distintos activos participan en la absorción de la liquidez.

Durante décadas, hubo referencias claras que hoy parece que dejaron de ser exclusivas.

Las series no pidieron permiso. Se volvieron desobedientes.

Al observar el conjunto, el orden cambia.

En el principio se respeta el carácter histórico del oro, una referencia que, hasta hoy, ha sido difícil de discutir.

Pero esa estabilidad no se sostiene.

Bitcoin comienza a aproximarse, hasta que, finalmente, las trayectorias se cruzan. El movimiento no es abrupto, pero su dirección resulta consistente.

Ese cruce puede ubicarse temporalmente en el primer trimestre de 2017.

Lo propio ocurre con el S&P 500.

Los activos de riesgo, tradicionalmente asociados al crecimiento y no a la preservación, parecen haber funcionado también —en este contexto— como una forma de resguardo frente a la expansión monetaria.

En este caso, el cruce se produce algunos meses más tarde, hacia mediados de ese mismo año.

El gráfico no sólo muestra evolución sino, fundamentalmente, el desplazamiento habido entre los activos.

No todos se comportan igual.

Los vinculados a materias primas, como el cobre o el maíz, parecen responder a dinámicas propias, más asociadas a su función productiva que a su rol como receptores de liquidez.

Algunos parecen competir por absorber la expansión. Otros, simplemente, continúan su curso.

El cruce de las curvas es un cambio de perspectiva.

Algo empieza a correrse de lugar.

El fenómeno, lejos de resolverse, se mantiene e insinúa un cambio más profundo.

Tal vez, la necesidad de volver a creer.